Для бухгалтерских и юридических фирм

Фирмы- аутсорсеры, оказывающие бухгалтерские услуги и некоторые услуги в области права — субъекты 115-ФЗ

115-ФЗ распространяется на бухгалтерские фирмы. В законе сказано, что он распространяется в том числе на лиц, которые ведут предпринимательскую деятельность в сфере оказания бухгалтерских услуг (ст. 7.1 Федерального закона от 07.08.2001 № 115-ФЗ).

Это относится ко всем обслуживающим бухгалтериям. В законе есть перечень операций, которые позволяют отнести бухгалтерскую фирму к субъектам 115-ФЗ. Вот эти операции:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управления ими, а также купля-продажа организаций.

Многие бухгалтерские фирмы считали, что не проводят эти операции, а значит, и 115-ФЗ на них не распространяется.

Но это не так. Росфинмониторинг разъяснил, что «обеспечение деятельности», которое упоминается в последнем пункте, — это в том числе бухучет и сдача отчетности (информационное письмо Росфинмониторинга от 19.07.

Из закона следует, что перед 115-ФЗ все равны вне зависимости от того какой вид организационного-правовой формы – вы: фирма и ИП.

Например, если бухгалтер — индивидуальный предприниматель заключает договор с организацией о том, что он оказывает этой организации бухгалтерские услуги, ИП автоматически становится субъектом 115-ФЗ.

Дорожная карта по работе спецсубъектов с Росфинмониторингом

Контролировать, как обслуживающие бухгалтерии и бухгалтеры на аутсорсинге соблюдают 115-ФЗ может как прокуратура, так и ФНС. Налоговая — регулятор деятельности бухгалтерских фирм в сфере «антиотмывочного» законодательства.

Перечислим некоторые нормативно-правовые акты, прямо касающиеся разработки документооборота вашей компании или ИП в целях ПОД/ФТ/ФРОМУ:

- приказ Росфинмониторинга от 22.11.

2018 № 366 — описано, как должна строиться система работы по ПОД/ФТ — противодействию отмыванию доходов и финансированию терроризма; - информационное письмо Росфинмониторинга от 01.03.

2019 № 59 — рассказано, как оценивать риски по ПОД/ФТ; - методические материалы Минфина — презентация для тех, кто оказывает бухгалтерские услуги.

- Постановлении Правительства от 14.07.2021 № 1188 — требования к составлению правил внутреннего контроля (ПВК) бухгалтерскими фирмами.

Последовательность действий для Вас:

Шаг 1. Зарегистрировать личный кабинет на сайте Росфинмониторинга

Как только вы открыли юридическое лицо или ИП, которое будет оказывать бухгалтерские услуги, можете в этот же день подать заявку на регистрацию личного кабинета на сайте Росфинмониторинга. Для уже действующих фирм штрафов за отсутствие личного кабинета нет. Но чем быстрее зарегистрировать его, тем лучше.

Процедура регистрации личного кабинета на сайте Росфинмониторинга состоит из четырех шагов:

- Перейдите по ссылке и выберите нужную форму для регистрации. Для юрлиц и ИП страницы заявок разные.

- Заполните заявление на подключение к личному кабинету.

- Подпишите его квалифицированной электронной подписью.

- Когда заявление зарегистрируют, на электронную почту придет уведомление.

Шаг 2. Разработать и утвердить правила внутреннего контроля. Загрузить их в личный кабинет на сайте Росфинмониторинга

Правила внутреннего контроля (ПВК) — это объемный документ, который можно написать в электронном виде или на бумаге, а затем утвердить подписью руководителя организации.

В этих правилах нужно прописать, как вы:

- идентифицируете клиентов;

- управляете рисками по 115-ФЗ;

- выявляете сомнительные операции;

- отправляете формализованные сообщения в Росфинмониторинг,

- обучаете сотрудников по ПОД/ФТ и другие моменты – отражаем их в Программах ПВК

С 13 января 2022 года вступили в силу требования к правилам внутреннего контроля для обслуживающих бухгалтерий. Они сформулированы в Постановлении Правительства от 14.07.2021 № 1188. Материал размещен здесь

Шаг 3. Назначить СДЛ, кто будет отвечать за соблюдение правил внутреннего контроля

Сотрудника, который отвечает за соблюдение правил внутреннего контроля, называют специальным должностным лицом (СДЛ). Его назначает руководитель организации.

Важно, чтобы он вступил в должность в тот же день, когда приняты правила внутреннего контроля, чтобы не получилось, что правила приняты, а за их выполнением никто не следит. Регулятор при проверке сочтет это нарушением. Также до назначения СДЛ Приказом Руководителя сотрудник должен быть направлен на курс Целевого инструктажа. Выберите удобную вам дату и зарегистрируйтесь, учитывая также п. 3 Приказа №203 Росфинмониторинга, где сказано кто из штатных сотрудников должен быть обязательно обучен.

Шаг 4. Проводить идентификацию клиентов до приема на обслуживание

Обязанность идентифицировать клиентов (как физических, так и юридических лиц) прописан в ст. 7 115-ФЗ. По закону перед заключением договора нужно собрать необходимые факты о клиенте: от ИНН до финансового положения. Чтобы сделать это, можно попросить клиента заполнить опросник, найти данные в интернете или использовать сервисы, которые сами проводят идентификацию.

Шаг 5. Определить уровень риска клиентов

После того как вы соберете все необходимые данные о клиенте, присвойте ему уровень риска. Он может быть высоким, средним или низким. Какие именно факты в деятельности клиента влияют на степень риска, пропишите в правилах внутреннего контроля.

Чаще всего клиенту присваивается высокий риск, если сработали один или несколько следующих критериев:

- частая смена учредителей;

- адрес массовой регистрации;

- массовый директор — зарегистрирован в качестве генерального директора исполнительного лица;

- наличие у клиента ОКВЭДов, которые ЦБ отнес к высоко-рисковым видам деятельности;

- не публикация бухгалтерской отчетности за последний год или несколько;

- неуплата налогов.

Шаг 6. Сверять клиентскую базу со списком террористов и экстремистов и другими перечнями

Еще один важный момент при проведении первичной идентификации — сверка клиента с перечнями, которые ведет Росфинмониторинг. Используйте три основных списка:

- террористов и экстремистов;

- распространителей оружия массового уничтожения (ОМУ).

- межведомственной комиссии (МВК).

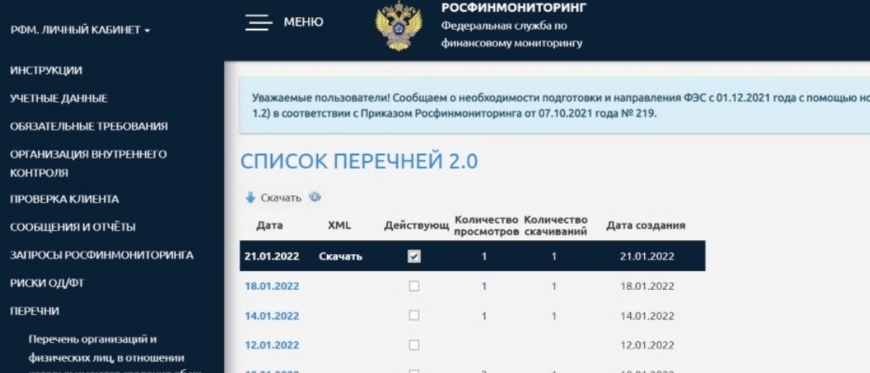

Каждый из этих списков можно скачать в личном кабинете на сайте Росфинмониторинга. При первичной идентификации выбирайте самую свежую редакцию. Если в списках клиента нет, с ним можно сотрудничать.

Однако на этом работа со списками не заканчивается. Нужно регулярно проводить сверку клиентской базы с перечнями, так как они постоянно обновляются. Уведомление о выходе новой редакции перечня отображается в личном кабинете.

Если кто-то из действующих клиентов оказался в списке, нужно обязательно уведомить об этом Росфинмониторинг. Для этого отправьте формализованное электронного сообщения (ФЭС) через личный кабинет.

Еще в личном кабинете вы можете посмотреть статистику по работе с перечнями. Интерфейс позволяет проверить, скачали вы определенную редакцию списка или нет – так регулятор видит Вашу работу или ее отсутствие.

Шаг 7. Сформировать анкету клиента

Результаты идентификации, сверки с перечнями и уровень риска клиента зафиксируейте в анкете (приложение 3 приказа Росфинмониторинга от 22.11.

Будут ли проверки и штрафы?

Пока регулятор не проверяет обслуживающие бухгалтерии. Это временно: о том, что бухгалтерские фирмы подпадают под 115-ФЗ, Росфинмониторинг заявил только в 2018 году. Компаниям дали время, чтобы они успели:

- разработать правила внутреннего контроля (ПВК),

- назначить специальное должностное лицо (СДЛ),

- пройти обязательное обучение по ПОД/ФТ/ФРОМУ и втянуться в процесс.

Но проверок не было не только поэтому. До сих пор для бухгалтерских фирм не были предусмотрены штрафы за несоблюдение 115-ФЗ. В новой редакции КоАП они появятся.

По статистике Росфинмониторинга самые частые поводы для штрафов у других субъектов 115-ФЗ:

- нет правил внутреннего контроля;

- не назначено специальное должностное лицо;

- нет анкет клиентов с идентификационными данными или они вовремя не обновлены.

- отсутствие работы с перечнями Росфинмониторинга.

Если у Вас остались вопросы позвоните нам, или воспользоваться заказом обратного звонка: