Требования к специальным субъектам ст.7.1. ФЗ-115

Соблюдение требований 115-ФЗ, внутренние документы для внутреннего контроля в целях ПОД/ФТ/ФРОМУ для субъектов 115-ФЗ и иных специальных субъектов (согласно ст.7.1. 115-ФЗ)

Федеральный закон “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” от 07.08.2001 N 115-ФЗ в связи с текущей обстановкой в стране – ужесточается контроль за исполнением требований для всех субъектов.

В марте регулятор обновил памятку с обязанностями субъектов статьи 7.1 антиотмывочного закона. Важных изменений он не внес, но напомнил о требованиях 115-ФЗ. Расскажем, на что обратить внимание бухгалтерам.

Кто обязан соблюдать закон

Субъекты 115-ФЗ описаны в ст. 5 и 7.1. По статье 5 нет вопросов — это кредитные и некредитные финансовые организации. Но участники статьи 7.1 нередко сомневаются, что должны соблюдать антиотмывочный закон.

В обновленном чек-листе Росфинмониторинга они перечислены:

- адвокаты;

- нотариусы;

- лица, оказывающие юридические услуги;

- лица, оказывающие бухгалтерские услуги, если они совершают следующие операции:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания организаций, обеспечения их деятельности или управления ими;

- создание организаций, обеспечение их деятельности или управление ими, а также продажа или покупка организаций.

Сомнения возникают у бухгалтерских организаций, если они занимаются только отчетностью и первичными документами. В информационном письме № 54 от 19.07.18 Росфинмониторинг объяснил, что любая бухгалтерская деятельность попадает под действие 115-ФЗ, в том числе бухучет, оформление документов, сдача отчетности, консультирование.

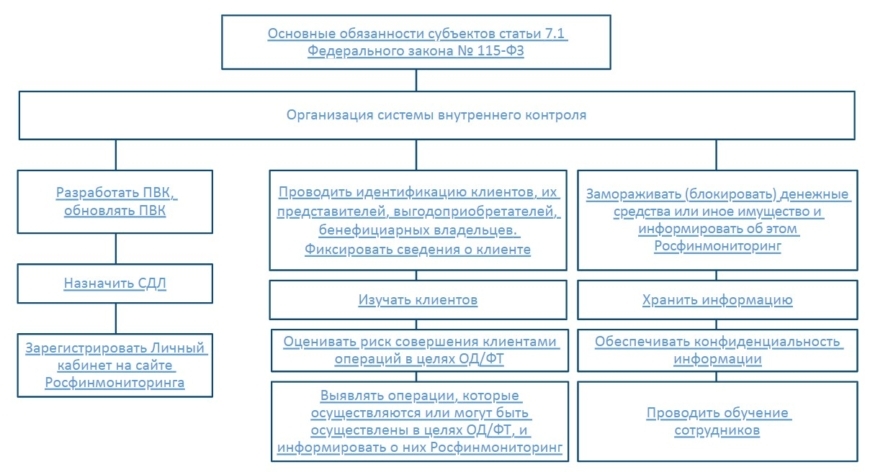

Как бухгалтеру использовать памятку Росфинмониторинга

Регулятор описывает, как правильно организовать систему внутреннего контроля.

До начала работы

- Разработайте правила внутреннего контроля (ПВК).

- Назначьте специальное должностное лицо (СДЛ).

- Проведите обучение сотрудников по ПОД/ФТ.

- Зарегистрируйте личный кабинет на сайте Росфинмониторинга.

Во время работы с клиентами:

- Проведите идентификацию клиентов, их представителей, выгодоприобретателей и бенефициаров, проверьте их по негативным перечням (террористов/экстремистов, Совета безопасности ООН, МВК по противодействию финансированию терроризма) и зафиксируйте сведения о них в анкете.

- Установите предполагаемый характер деловых отношений с клиентом и цели его финансово-хозяйственной деятельности.

- Оцените риск совершения клиентом сомнительных операций по ПОД/ФТ.

- Выявите подозрительные операции по ПОД/ФТ и отправьте ФЭС регулятору.

- Откажите в проведении операций лицам, включенным в публикуемые в личном кабинете субъекта перечни Росфинмониторинга, и отправьте об этом ФЭС регулятору.

Постоянно

- Храните информацию о клиенте в виде анкеты по формату Росфинмониторинга не менее 5 лет со дня прекращения отношений с клиентом.

- Обновляйте ПВК и проводите обучение сотрудников согласно требований Приказа №203 РФМ

- Сохраняйте конфиденциальность, например, не разглашайте третьим лицам информацию, отправленную в Росфинмониторинг.

Штрафы за несоблюдение 115-ФЗ

Всех субъектов 115-ФЗ привлекают к административной ответственности по статье 15.27 КоАП РФ.

Если организация из статьи 7.1 не создает ПВК, не назначает СДЛ, не идентифицирует клиента, ее могут оштрафовать на сумму от 50 до 100 тысяч рублей. Если не проверяет клиентов по негативным перечням, цифра вырастет до 500 тысяч рублей. В случае легализации незаконного дохода или финансирования терроризма из-за отсутствия проверки по 115-ФЗ организация получит штраф до миллиона рублей.

Несоответствие указанным выше требованиям квалифицируется статьей 15.27 КоАП

Новая памятка Росфинмониторинга от 17-03-2022